Apa itu Rupiah Digital atau CBDC ?

Apa itu rupiah digital?

Apa itu rupiah digital? Rupiah Digital adalah mata uang digital yang resmi dikeluarkan dan didistribusikan oleh Bank Indonesia. Dengan kata lain, rupiah digital adalah versi digital dari uang kertas dan koin bank.

Bank Indonesia akan menerbitkan uang rupiah digital untuk menjawab evolusi sistem pembayaran di era digital. Keberadaan cryptocurrency yang tumbuh secara masif dari sisi volume perdagangan diyakini berpotensi membuat rupiah terpuruk. Selain itu, ada juga inovasi teknologi yang memudahkan transaksi antar pengguna lebih cepat dan murah. Cryptocurrency yang tidak diatur dan inovasi teknologi telah menimbulkan kekhawatiran tentang risiko mata uang bayangan dan bahkan bank sentral bayangan.

Dengan adanya rupiah digital, BI menandakan bahwa BI adalah satu-satunya lembaga yang berwenang mengeluarkan mata uang rupiah. Lebih lanjut, BI berharap, rupiah digital dapat membuat sistem pembayaran lebih aman, lebih cepat, lebih kuat, lebih efisien, dan lebih efisien. Kemudian juga dimungkinkan untuk mengimplementasikan rupiah digital untuk mengurangi biaya bank dan memfasilitasi transaksi antar negara. Dalam jangka panjang, rupiah digital memungkinkan penggunaannya untuk mengakses ekosistem Web3, termasuk DeFi dan Metaverse.

Perbedaan antara rupiah digital dan cryptocurrency dan e-wallet .

Perbedaan mendasar antara rupiah digital dan cryptocurrency dan dompet elektronik adalah mendukung penerbitnya. Rupiah digital resmi dikeluarkan oleh Bank Indonesia, sedangkan cryptocurrency dikeluarkan oleh pihak swasta dengan fungsi dan kegunaan yang berbeda. Sedangkan e-wallet diterbitkan oleh perusahaan non-bank seperti Gopay, Dana, Ovo, dan lainnya dan digunakan untuk menyimpan atau mentransaksikan dana melalui perusahaan penerbit.

Bagaimana cara mendapatkan rupiah digital?

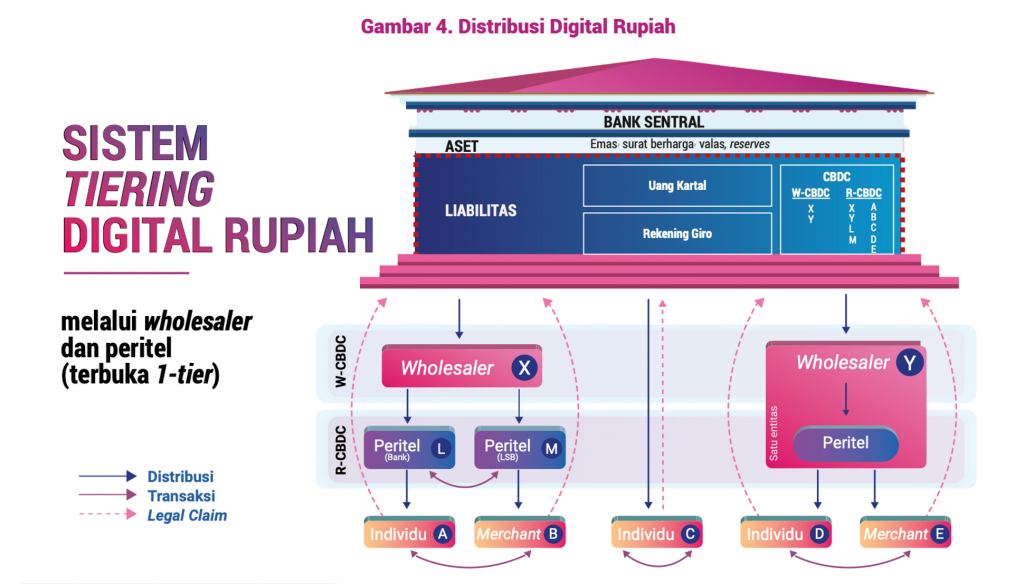

Rupiah W-Digital

Pedagang besar atau distributor adalah pihak yang memperoleh hak akses rupiah digital langsung dari Bank Indonesia. Tugas grosir adalah mendistribusikan rupiah digital dalam bentuk token rupiah digital w ke pengecer dan pengguna akhir. Contoh grosir adalah lembaga besar, perbankan dan non-perbankan, yang menyediakan layanan sistem pembayaran.

Untuk menerima W-Digital Rupiah, institusi ini harus mengkonversi atau menukar rekening giro mereka dengan Bank Indonesia. Oleh karena itu, penerbitan w-digital rupiah pada hakikatnya tidak mengubah besaran neraca Bank Indonesia, melainkan hanya mengubah bentuk rupiah menjadi rupiah digital.

W-Digital Rupiah dapat digunakan sebagai aset penyelesaian untuk menyelesaikan transaksi pasar keuangan, termasuk transaksi mata uang dan pasar uang.

W-Digital Rupiah memiliki akses terbatas, hanya disetujui sebagian oleh Bank Indonesia, dan melibatkan banyak transaksi. Konsepnya mirip dengan rekening giro di bank komersial.

R-Digital Rupiah

Pengecer atau Reseller adalah pihak yang melakukan pembelian R-Digital Rupiah melalui grosir dan berperan dalam pendistribusian kepada masyarakat (perorangan dan merchant ). R-Digital Rupiah sendiri memiliki dua bentuk yaitu token dan akun. R-Digital Rupiah yang berbasis token digunakan untuk memfasilitasi transaksi kecil hingga batas jumlah tertentu. Sedangkan r-Digital Rupiah yang berbasis akun digunakan untuk transaksi besar yang melebihi batas maksimal transaksi token r-Digital Rupiah.

Untuk menerima r-Digital Rupiah, masyarakat dapat menukarkan uang kertas atau koin, rekening tabungan atau saldo e-money dengan r-Digital Rupiah di dompet digital melalui perantara ( grosir ) yang ditunjuk oleh Bank Indonesia. Pegrosir kemudian menggunakan persediaan w-Digital Rupiah mereka untuk memenuhi permintaan r-Digital Rupiah. Ini berarti bahwa grosir mengeluarkan rupiah r-digital dengan menukar rupiah w-digital dengan rupiah r-digital.

R-Digital Rupiah selanjutnya dapat digunakan secara luas oleh masyarakat untuk transaksi sehari-hari. Oleh karena itu, R-Digital Rupiah harus mempercepat inklusi keuangan di Indonesia. Untuk mengatasi keterbatasan internet, BI akan membuat fungsionalitas offline . Fitur offline adalah desain CBDC yang menyediakan akses ke sana.

Cara kerja rupiah digital

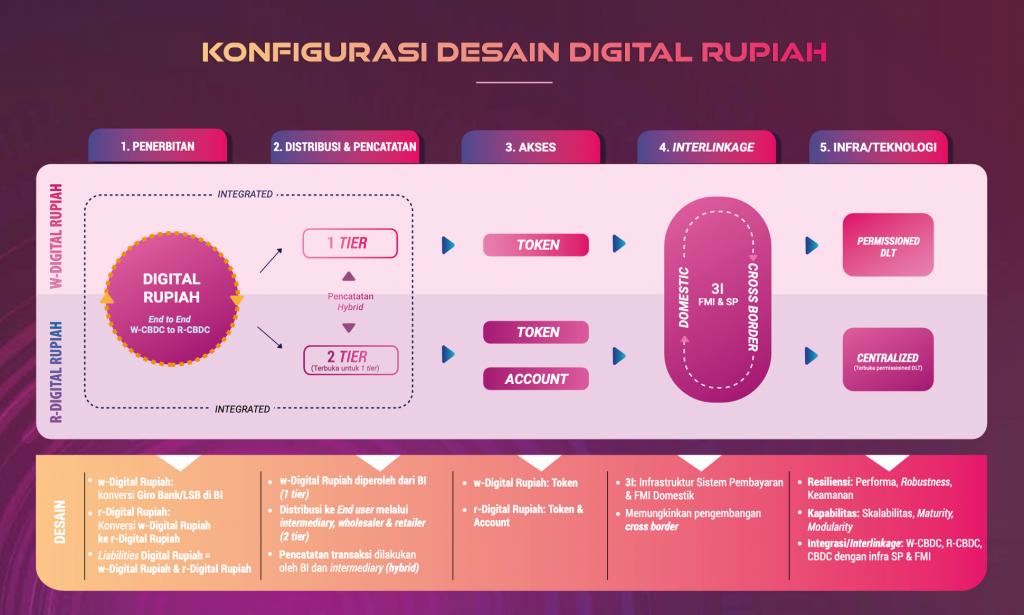

Dengan menerbitkan dan mengedarkan rupiah digital, Bank Indonesia akan membangun teknologi ledger terdistribusi (DLT), atau blockchain . Seperti yang kita ketahui, ada dua jenis blockchain , yaitu blockchain publik dan privat (ada juga varian konsorsium dan blockchain hybrid ). Berbeda dengan aset kripto yang menggunakan blockchain publik, blockchain yang akan digunakan Bank Indonesia adalah private atau permissioned blockchain . Faktanya, hanya Bank Indonesia yang memiliki kekuatan untuk mengatur blockchain .

Berbeda dengan rupiah w-digital, rupiah r-digital dikeluarkan oleh grosir melalui w - konversi rupiah digital, baik untuk memenuhi permintaan pelanggan maupun untuk meningkatkan cadangan. Proses pemusnahan Rupiah R-Digital dilakukan dengan cara mengumpulkan Rupiah r-Digital melalui pegrosir kemudian menukarkannya dengan Rupiah w-Digital. Pedagang grosir dapat menukarnya dengan rekening giro di Bank Indonesia.

Apakah rupiah digital menggantikan mata uang kertas dan logam?

Jawabannya tidak, karena uang fisik tetap memenuhi persyaratan transaksi tunai yang ada. Rupiah digital tidak sepenuhnya menggantikan mata uang fisik, melainkan menjadi alat pembayaran alternatif dan berkontribusi pada peran rupiah di dunia digital.

Apakah rupiah digital aman?

Menurut buku putih , potensi keamanan berbagai mata uang digital berasal dari mekanisme konsensus, kontrak pintar , manajemen kunci kriptografi, keamanan akun, perlindungan dan keamanan data pribadi. dari faktor lain. Oleh karena itu, Bank Indonesia akan menerapkan standar keamanan rupiah digital dan mengembangkan desain teknologi yang mampu mengurangi risiko keamanan siber secara keseluruhan.

Keuntungan rupiah digital

- 🏦 Mengurangi biaya transaksi bank. Saat lembaga perbankan terhubung dengan sistem rupiah digital, biaya transaksi akan turun.

- 🌎 Efisiensi pembayaran antar negara. Rupiah digital dirancang untuk digunakan dalam transaksi antarnegara. Banyak pihak akan dapat bertransaksi langsung dalam mata uang yang berbeda tanpa perantara seperti bank koresponden.

- 📈 Meningkatkan pertumbuhan pasar modal. Potensi pembentukan nilai yang lebih efisien dan rantai perantara yang lebih kecil dapat mempercepat sirkulasi arus uang untuk mempercepat pasar modal dan pertumbuhan ekonomi.

- 🤝 Membantu pelaksanaan program bantuan pemerintah agar tepat sasaran, seperti penyaluran Bantuan Langsung Tunai (DCA). Dengan dompet digital Rupiah, pemerintah dapat menyalurkan BLT langsung ke masyarakat tanpa perantara pihak ketiga.

{kind=link}

Posting Komentar untuk "Apa itu Rupiah Digital atau CBDC ?"